В

статията Хамстериада 1, изложих тезата си, че:

СИСТЕМАТА

така е замислена от нейните владетели, че заплатата на всеки среден хамстер на

средна заплата в края на всеки месец ТРЯБВА да свърши.

Това

е ОСНОВНАТА ИМ И ИЗКЛЮЧИТЕЛНО ВАЖНА ЦЕЛ.

Още

по-добре за владетелите на СИСТЕМАТА е,

ако заплатата на средния хамстер не стигне с малко до края на месеца. Това го кара да взима заеми или да търси по-добри алтернативи за работа и реализация.

Примерно в „обетования ИМ запад“ .

Мобилния

гладен хамстер е висше благо за СИСТЕМАТА ИМ.

Такъв

среден хамстер в общия случай е недоволен от живота си и се оглежда винаги за по-добри житейски

алтернативи.

Чуди

се нашият среден хамстер какво да прави.

Вечно е пред някаква дилема.

Ще

се опитам да помогна с изясняване на картинката.

Дилемата на средния хамстер

и факторът НАЕМ/ЖИЛИЩЕ

.

Ще

взема за пример един среден български хамстер, който получава средна заплата в

Пловдив (Варна,

Бургас), НООО..., живее в собствен апартамент. Щастливец е, че не му се налага

да плаща наем. Успява даже да спестява и инвестира около 10% от доходите си, както го съветват инвестиционните "гурута".

Усеща

обаче нашия среден хамстер, че шансовете му да се отърве някога от въртележката на СИСТЕМАТА с близка

до нула.

Ако

е прочел внимателно статията ми „В капанът насредните доходи“ най – вероятно вече е сигурен в това.

Ще

сравня житейското дередже на пловдивския

среден хамстер, с това на средните хамстери в европейските столици.

На

база на този сравнителен анализ, се надявам да ни светнат лампичките кой е

най-перспективният житейски път пред средния пловдивски хамстер.

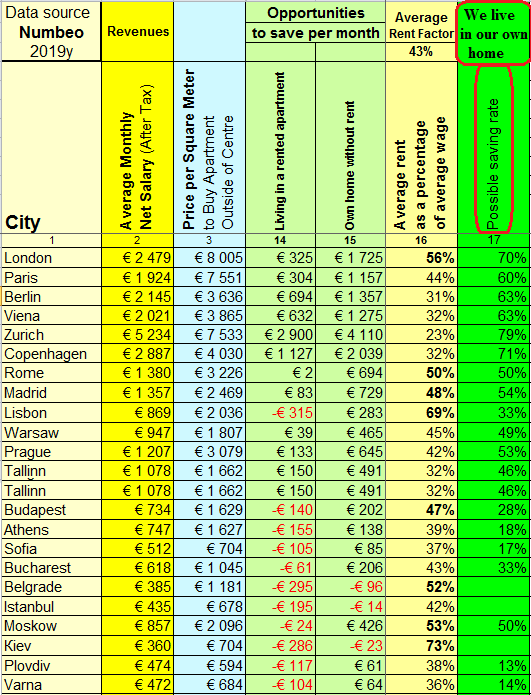

В

колоно 2 са средните чисти заплати в европейските столици.

В

колоните от 4 до 13 са типичните средни житейски разходи необходими за нормален

живот в съответния град.

В

колона 14 са парите които могат да

остават на месец, ако се живее в съответния град под наем. Вижда се, че в южна

и източна Европа, те даже са отрицателна величина - нищо не може да се спести.

В западна Европа с

изключение на Цюрих (Швейцария) и Копенхаген (Дания) положението на средния хамстер живеещ

под наем също не е розово. Може да спестява хипотетично около 325Е в Лондон,

304Е в Париж, 632 Е във Виена, 83Е в Мадрид, само 2Е в Рим.

В

колона 16 се вижда, че средния наем в европейските столици за едностаен апартамент

извън центъра е около 43% от средната заплата!!!!

В

колона 3 са средните цени на квадратен метър жилище извън центъра в съответната

европейска столица.

Като

се сравнят данните от колона 14 /средно спесени пари на месец/ и колона 3 /средна

цена на квадратен метър жилище/, се вижда ужасяващата истина, че средния

лондонски или парижки хамстер трябва да спестява по 24 месеца, за да може да си

купи 1 кв. м. жилище в краен квартал!!!!!

В

статията системата, „богатите“ бедни и „бедните“богати, подробно съм разгледал тези важни неща и съответните интересни изводи на тема богатство.

Да

погледнем горните данни и от друга гледна точка.

Какъв процент от доходите си могат да спестяват средните хамстери ако живеят под наем????????

Знаем

за „ценният съвет“ на инвестиционните „гурута“,

че е добре да се спестяват поне 10% от

доходите.

В

статията си „В капанът на средните доходи“ доказах, че това е път за никъде.

В

следващата таблица съм извлякал потенциалните възможности за спестяване на

среден европейски хамстер, ако живее под наем.

Средния

хамстер живеещ под наем в Лондон може да спестява само 13% от доходите си, а

този в Париж 16%. /делим данните от колона 14 на колона 2/ .

В таблицата ясно се вожда, че от всички европейски столици има само 4 където възможностите за спестяване със средни доходи са сравнително големи- Берлин, Виена и най вече Копенхаген и Цюрих.

Могат

ли обаче всички средни хамстери на които са им светнали лампичките да се съберат или да се реализират добре и над

средното в тези столици???

.......

Факторът собствено жилище

Ще разгледам в табличен вид и варианта при който средния хамстер със средни

доходи за конкретния град си живее във собствен апартамент.

Виждаме,

че средния наш хамстер живеещ в собствено жилище в София, Пловдив и Варна може да спестява средно около

15%.

Това е абсолютно съпоставимо с възможностите за спестяване и инвестиране като процент с

възможностите на средните лондонски и парижки хамстери които живеят под наем. Включително и на българите отишли да работят там за средна заплата.

Набива

се на очи също, че средния западноевропейски столичен хамстер който има

собствено жилище е с огромни възможности да спестява от 40% до 70% от доходите

си!!!

Пари при пари отиват нали такъв беше лафа.

Както

показах обаче в статията системата, „богатите“бедни и „бедните“ богати, такива хора, не хамстери на запад са твърде малко.

В

Швейцария само около 5%, в Германия около 25%.

Какъв

извод може да направим от изложените и накратко анализирани дотук статистически

данни?

В

най-масовия случай спасението на средния български пловдивски хамстер имащ собствено

жилище не е да ходи на запад, където ще му е трудно дори средна заплата да

получава и ще е вечно на въртележката.

Спасението

му е, да търси начини така да повишава квалификацията си в родното си място

където има жилище, че да има възможност да получава 1.5, 2, 3 пъти и повече над

средната заплата.

Ето

как биха изглеждали нещата примерно, ако задам за варненски хамстер 1.5 пъти по

висока заплата от средната, пловдивски 2 пъти и за софийски 3 пъти.

И

трите наши хамстери със собствено жилище, ако успеят да си повишат чувствително

доходите ще могат да спестяват от 40 до 70%.

Това

е абсолютно съпоставимо със среден западноевропейски хамстер който живее в

собствено жилище.

При

тях, на запад за повечето средни хамстери е изключително трудно да се сдобият със

собствено жилище.

Доста

по-лесна задача ми се струва стои пред амбициозен среден български хамстер,

който се бори и успява да постигне 1,5 - 2 - 3 пъти по-високи доходи над

средните тук в България.

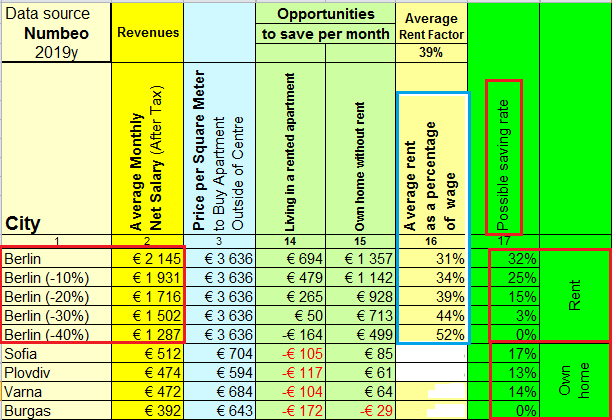

Все пак доста от средните български хамстери които не успяват тук да повишат доходите си над средните могат и вероятно ще опитат късвета си да кажем Берлин. От първата таблица се вижда, че при средна заплата там от 2145Е могат да се спестяват приличните 694Е на месец.

В собствената си страна средния хамстер сравнително лесно може да получава средна заплата.

В чужбина обаче е доста по трудно.

В долната таблица ще видим, ако в Берлин се получават съответно 10%, 20%,30%,40% от средната заплата, кога се губи смисъла да да се пробва живот в такъв добър от към житейски възможности град.

Ясно се вижда, че при около 20% по-ниска заплата от средната в Берлин вече се губи смисъла да се работи там.

Все пак доста от средните български хамстери които не успяват тук да повишат доходите си над средните могат и вероятно ще опитат късвета си да кажем Берлин. От първата таблица се вижда, че при средна заплата там от 2145Е могат да се спестяват приличните 694Е на месец.

В собствената си страна средния хамстер сравнително лесно може да получава средна заплата.

В чужбина обаче е доста по трудно.

В долната таблица ще видим, ако в Берлин се получават съответно 10%, 20%,30%,40% от средната заплата, кога се губи смисъла да да се пробва живот в такъв добър от към житейски възможности град.

Ясно се вижда, че при около 20% по-ниска заплата от средната в Берлин вече се губи смисъла да се работи там.

ОБОБЩЕНИЕ:

Дилемата пред повечето

средни хамстери КОИТО

ИСКАТ ДА СЕ ИЗМЪКНЕТ ОТ ВЪРТЕЛЕЖКАТА е :

· - Дали

да отидат да търсят измъкването си от въртележката на запад, където обаче най-вероятно

повечето ще са със средна или по-ниска заплата или,

· - да се

примирят със средните си доходи в родния си град, където имат собствен покрив

над главата, но жалки възможности за спестяване и инвестиране на прилично голям

процент от доходите си.

Всъщност

дилема не трябва да има.

И двете опции водят до задънена улица.

Единственото

правилно решение, правилната посока към финансовата свобода е третия път - повишаване на професионалната квалификация и от там на

доходите на мястото където имаш собствено жилище.

Всъщност

добрите специалисти ще успеят да се преборят навсякъде за по високи доходи.

Желая

успех на амбициозните хамстери които имат разбирането за СИСТЕМАТА, въртележката

която въртят и начина да се измъкнат в обозримо бъдеще от нея.

......

Автор:

Андрей Марков

.............

Свързани стати:

.............

Свързани стати:

1 коментар:

Искам тука да отбележа ценността на ипотечния кредит.

Не толкова като финансов инструмент (аз лично съм силно против вземането на каквито и да било кредити, особено потребителски), а като дисциплиниращ инструмент.

Изплащането на ипотека и особено ускореното изплащане на ипотека създава дисциплина за спестяване, управление на домашния бюджет и осъзнаване на финансовите интереси и възможности.

Ако за времето на изплащането на ипотеката човек е добил определени умения и осъзнатост, дори със средната заплата ще има възможност значително да спестява.

Например ако ипотеката е 30% от дохода ви, но вие нямате желание да плащате на банката кредита двойно и взесто това плащате по 50% от доходите си за ипотека. Осъзнавате, че ако си вдигнете доходите ще можете да го изплатите още по-бързо и работите в тази насока. По-голямата част от всяко увеличение на доходите слагате в кредита и така никога не ви стигат пари за глезотийки или си ги позволявате изключително съзнателно и след дълго обмисляне. През цялото време сте мотивирани за по-високи доходи.

В резултат след изплащане на ипотеката сте в състояние да отделяте поне 30%, а по вероятно 60-70% от доходите си за спестявания или инвестиции. И което е по-важно сте се научили да устоявате на изкушенията и да обмисляте добре покупките си.

Публикуване на коментар