Ако

имате средни доходи за даден град или

държава.

Ако спестявате и инвестирате съзнателно 10-20% от доходите си.

Ако спестявате и инвестирате съзнателно 10-20% от доходите си.

Ако целта

ви е да постигнете прилична финансова свобода.

В

капан сте приятели!!!

Намирате

се в капана на средните доходи.

Съзнавате

ли това?

Ако

сте прекалено дълго и НЕОСЪЗНАТО в този капан е практически невъзможно дори в

много дългосрочен план да постигнете заветната финансова свобода.

СИСТЕМАТА в която живеем е така конструирана, че хората

със средни доходи да са нейните вечни хамстери които да въртят колелото и.

Предопределената

съдба на средния хамстер /гражданин/ е точно

тази-да върти цял живот колелото на СИСТЕМАТА.

Замисъла

на СИСТЕМАТА е такъв, че ако средния доход в даден град е 1000 единици, с тези

пари средния гражданин да може да се живее що годе прилично и в края на месеца

да не му остане почти нищо. Да не може да се спести нищо. Да е практически

невъзможно да се спестява.

Ако някой по-амбициозен среден хамстер все пак полага геройски усилия, чрез

сериозни житейски лишения да спестява дългосрочно 10-20% от доходите си, дори

да ги инвестира безопасно и доста разумно, след 20-30-40 години, ще констатира

че финансовата свобода е все още далечна химера.

Този всеотдаен среден гражданин, спестител и скромен инвеститор е попаднал в класическия капан на средните доходи.

Защо

ли?

Просто

защото 10% заделяни от 1000 валутни единици са прекалено малка сума за да се

надяваме на сериозна финансова свобода дори инвестирайки ги разумно 20-30

години.

Това

е същността на този добре замислен от стопаните на СИСТЕМАТА капан в който планирано трябва да попадне всеки среден

хамстер въртящ колелото на тяхната СИСТЕМАТА.

Инвестиционните

гурута неспирно тръбят:

Спестявайте

поне 10% от доходите си и ги инвестирайте дългосрочно в .... разни

инвестиционни инструменти, които обаче много често бият само с малко инфлацията.

Този

път ви води към ...нищото.

Как

средния хамстер трябва да излезе от капанът за който говоря?

Много

просто.

Първостепенния

стремеж трябва да бъде да се избяга от средните доходи.

Целта

трябва да бъде месечните доходи да бъдат поне 2-3 пъти над средни доходи.

Ще

развия горния пример с човек попаднал в капанът на средните доходи с 1000 единици заплата, равна на средната за района в който живее, който съзнателно постоянно

спестява и дългосрочно инвестира 10% от тях.

Ако осъзнае капана в който е, може да положи усилия за да повиши доходите си на 2000 единици, от които МОЖЕ да спестяваме 1100 единици, което освен че е много

по-сериозна сума, всъщност е 55%

спестени пари на месец!

Ако

постигнете месечни доходи от 3000 единици

МОЖЕ да спестявате 2100 единици или 70!!! от доходите си.

Знам,

че всеки човек/хамстер на системата/ е склонен като му се повишат доходите да започне да си увеличава

и разходите си.

Примера е обаче, за да покажа потенциалните ГОЛЕМИ възможности за

постигане много по-бързо на финансова свобода, ако се използва такъв подход.

Колкото

по-голямо е „стягането на колана“ на потенциалните разходи в началото, толкова

по-бързо всеки хамстер може да се

измъкне от колелото на СИСТЕМАТА.

Въпрос

освена на възможности и на желание или силна мотивация.

Както и на голяма доза устойчивост на житейски изкушения с които ни облъчват от всякъде.

Синтезирано

ето какъв е според мен правилния подход за измъкване от капана на средните

доходи и постигане на финансова свобода.

- Получаване на доходи поне 2-3 пъти над средните;

- Спестяване на много голяма част от тях – 30-50-70%, според възможностите и мотивацията;

- Разумно постоянно дългосрочно инвестиране на спестените средства;

- Постепенно постигане на частична и пълна финансова свобода;

- Житейско развитие отвъд финансовата свободаза което съм писал подробно ТУК.

Постигането

на финансова свобода е функция най-вече от натрупването на капитал и успешното

му инвестиране в правилните инвестиционни инструменти.

Нека

видим как гадничко за средната класа е разпределен капитала в американското

общество.

От таблицата ясно се вижда, че средната класа със средните си доходи е неспособна в тази

СИСТЕМА да натрупа капитал.

В голяма степен това важи поне за 2/3 от средната класа

или така наречените средна и долна средна класа.

Долната

средна класа притежава само 0.20% от общественото богатство!

Що за

средна класа е това???

Средната

средна класа притежава незавидните 3.90% от общественото богатство!

Трагедия!

Горната

средна класа по презумция е с по-високи месечни доходи и съвсем естествено

сравнително лесно може да натрупа капитал. Тя не е в капана на средните доходи.

Е, за

нея обаче е измислен и заложен от СИСТЕМАТА друг капан.

Капанът

на луксозния живот, при това най-често на кредит.

Най-вероятно

поне 2/3 от хората с 2-3 пъти над средните доходи попадат прекалено рано в този капан на луксозния

живот и така нямат шанс да достигнат силно желаната финансова свобода.

Остават

около 1/3 от горната средна класа които имат реален шанс да постигнат финансова

свобода след положени сериозни усилия и правилен подход.

.......

Извод:

СИСТЕМАТА

съзнателно е заложила капани за средната класа.

От

средния нейн „хамстер“ зависи колко и докога ще върти колелото и.

Измъкването

от колелото е трудно, но не е невъзможно.

Просто

НЕ ТРАБВА да се попада в заложените от СИСТЕМАТА капани.

......

Още малко ще развия темата.

Знам че много малко хора са мотивирани да инвестират дълги години за да постигнат финансова независимост.

Масовото мислене е, че се живее докато си млад и на 55-60-65-70 години живота свършва.

Поради това да се спестява и инвестира 15-20-25-30-35-40 години е безмислено и обикновено се изреждат една камара причини.

Ще опонирам на тези заблуди така:

Според световната статистика:

В момента на всеки 3 месеца средната продължителност на живота се увеличава с около 4 месеца.

До 10-15 години в резултат на технологичното развитие и на медицината в частност, се очаква за всяка преживяна от хората година средната продължителност на живота да се увеличава с повече от една година!!!!!!!!

Разбирате ли в каква нова житейска парадигма навлизаме постепенно??????

В близките 2-3-4 десетилетия средната продължителност на живота постепенно ще нараства в посока 90-100-110-120 и повече години.

В тази връзка един млад човек може да види огромна мотивация в това, да спестява и инвестира дългосрочно възможно по-голяма част от доходите си, започвайки от ранните си трудови години в продължение на 2-3-4 десетилетия.

Просто защото ще вижда потенциала да се радва след това на финансова свобода при добро здраве поне 4-5-6 десетилетия.

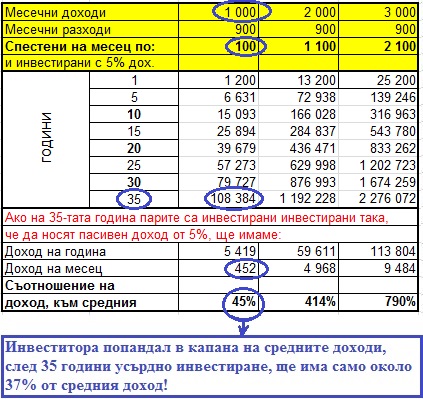

В табличен вид ще сравня какви жалки инвестиционни постижения най-вероятно ще има този който е попаднал в капана на средните доходи и завидните постижения на тези които са успели да се измъкнат от него.

Вземам пак горния пример с тримата различни инвеститори:

Ще развия в 35 годишен период какво могат да постигнат тези хипотетични наши трима инвеститори, ако инвестират съответните спестявани месечно суми при сравнително лесно постижимата средногодишна доходност от 5% изчистена от инфлацията:

Ще развия в 35 годишен период какво могат да постигнат тези хипотетични наши трима инвеститори, ако инвестират съответните спестявани месечно суми при сравнително лесно постижимата средногодишна доходност от 5% изчистена от инфлацията:

Инвеститора попаднал в капана на средните доходи ще е твърде далеко от мечтаната финансова свобода, тъй като ще си е осигурил само около 45% от средния доход за съответния район.

Още малко ще развия темата.

Знам че много малко хора са мотивирани да инвестират дълги години за да постигнат финансова независимост.

Масовото мислене е, че се живее докато си млад и на 55-60-65-70 години живота свършва.

Поради това да се спестява и инвестира 15-20-25-30-35-40 години е безмислено и обикновено се изреждат една камара причини.

Ще опонирам на тези заблуди така:

Според световната статистика:

В момента на всеки 3 месеца средната продължителност на живота се увеличава с около 4 месеца.

До 10-15 години в резултат на технологичното развитие и на медицината в частност, се очаква за всяка преживяна от хората година средната продължителност на живота да се увеличава с повече от една година!!!!!!!!

Разбирате ли в каква нова житейска парадигма навлизаме постепенно??????

В близките 2-3-4 десетилетия средната продължителност на живота постепенно ще нараства в посока 90-100-110-120 и повече години.

В тази връзка един млад човек може да види огромна мотивация в това, да спестява и инвестира дългосрочно възможно по-голяма част от доходите си, започвайки от ранните си трудови години в продължение на 2-3-4 десетилетия.

Просто защото ще вижда потенциала да се радва след това на финансова свобода при добро здраве поне 4-5-6 десетилетия.

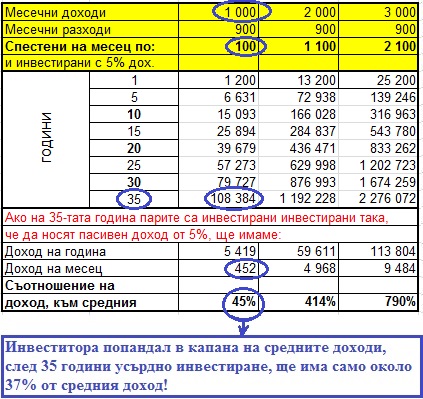

В табличен вид ще сравня какви жалки инвестиционни постижения най-вероятно ще има този който е попаднал в капана на средните доходи и завидните постижения на тези които са успели да се измъкнат от него.

Вземам пак горния пример с тримата различни инвеститори:

Другите двама инвеститори, които са избегнали този капан ще могат да постигнат пасивни доходи съответно от 4 и почти 8 пъти над средните!!!

Даже не е задължително да стягат толкова много колана през всички тези години както изглежда на пръв поглед.

Защо ли? Защото с всяка изминала година ще имат все по-сериозни пасивни доходи, които да работят за тях.

Най-проста сметка показва, че при 5% доходност всеки 24 000 единици капитал генерира 100 единици пасивни доходи.

С тези генелирани пасивни доходи може систематично да се увеличават първоначалните разходи и да се живее все по-комфортно, без това да нарушава заделянето всеки месец на 100, 1100 и 2100 единици на всеки от тримата инвеститори според примера.

Тези 24 000 единици този който може да спестява 1100 единици месечно може да ги натрупа за по-малко от 2 години, а който спестява по 2100 единици месечно - само за 1 година.

Примерно този който спестява по 1100 единици на месец от активните си доходи, на 14-тата година ще е натрупал достатъчно пасивен доход , който да покрива изцяло сумите за инвестиране и да живее с 2000 единици.

Така с годините спестяването и инвестирането на изглеждащите в началото много сериозни суми спрямо общите ще става все по-лесно.

Началото, първите години са най-трудни. В смисъл изискват най-големи саможертви. След това става наистина все по-лесно. Не напразно има приказка, че първия милион е най-труден.

Примера нагледно го показва.

..........

Дано съм успял да замисля и мотивирам с тези си разсъждения нечия млада глава.

Желая успех на всички тръгнали по пътя към финансовата свобода.

Даже не е задължително да стягат толкова много колана през всички тези години както изглежда на пръв поглед.

Защо ли? Защото с всяка изминала година ще имат все по-сериозни пасивни доходи, които да работят за тях.

Най-проста сметка показва, че при 5% доходност всеки 24 000 единици капитал генерира 100 единици пасивни доходи.

С тези генелирани пасивни доходи може систематично да се увеличават първоначалните разходи и да се живее все по-комфортно, без това да нарушава заделянето всеки месец на 100, 1100 и 2100 единици на всеки от тримата инвеститори според примера.

Тези 24 000 единици този който може да спестява 1100 единици месечно може да ги натрупа за по-малко от 2 години, а който спестява по 2100 единици месечно - само за 1 година.

Примерно този който спестява по 1100 единици на месец от активните си доходи, на 14-тата година ще е натрупал достатъчно пасивен доход , който да покрива изцяло сумите за инвестиране и да живее с 2000 единици.

Така с годините спестяването и инвестирането на изглеждащите в началото много сериозни суми спрямо общите ще става все по-лесно.

Началото, първите години са най-трудни. В смисъл изискват най-големи саможертви. След това става наистина все по-лесно. Не напразно има приказка, че първия милион е най-труден.

Примера нагледно го показва.

..........

Дано съм успял да замисля и мотивирам с тези си разсъждения нечия млада глава.

Желая успех на всички тръгнали по пътя към финансовата свобода.

И накрая нещо много важно!!!

Вижте в линка и на какви други неща трябва да обърнете внимание по пътя към финансовата свобода и какво ви чака отвъд нея.

Вижте в линка и на какви други неща трябва да обърнете внимание по пътя към финансовата свобода и какво ви чака отвъд нея.

......

Автор:

Андрей Марков

.....

.....

Няма коментари:

Публикуване на коментар